工信部允许自动驾驶汽车上路,L3 L4时代到来,自动驾驶受益概念股龙头股深度剖析

《工业和信息化部公安部住房和城乡建设部交通运输部关于开展智能网联汽车准入和上路通行试点工作的通知》正式印发,4部委决定遴选具备量产条件的搭载自动驾驶功能的智能网联汽车产品,开展准入试点,并对取得准入的智能网联汽车产品(智能网联汽车搭载的自动驾驶功能指国家标准《汽车驾驶自动化分级》定义的3级驾驶自动化(有条件自动驾驶)和4级驾驶自动化(高度自动驾驶)功能。),也即L3/L4,在限定区域内开展上路通行试点。

影响:

按四部委的通知看,各地要在今年12月底前申报完成,是由国家部委推动的,在全国试点运行,未来试点区域的“无人驾驶”车辆可以在当地申领正式的机动车牌照(无人驾驶汽车可以上牌了,自此无人驾驶汽车可以真正走向量产)

另外提到车辆用于运输经营的需满足交通运输主管部门运营资质和运营管理要求,这里也意味着无人驾驶的网约车/出租车/公交车即将到来。

无人驾驶配套产业将真正意义上从“面向研究车的小生意”跨向“量产级别的大生意”。

量产后,无人驾驶相关的生意有哪些?市场有多大?

无人驾驶汽车的成本构成包括传感器、控制系统、计算平台、数据与算法等模块。传感器主要包括摄像头、激光雷达、毫米波雷达等(早期无人驾驶成本高主要就是因为激光雷达贵),用于感知车辆周围的环境。控制系统包括ECU/DCU等域控制器、线控底盘(转向、制动、驱动)等,以太网通信(取代CAN总线)等。计算平台负责处理传感器收集到的数据并做出决策,包括感知、规划和控制等功能。数据与算法则是无人驾驶系统的智能核心,通过分析数据和运行算法来实现自动驾驶功能。

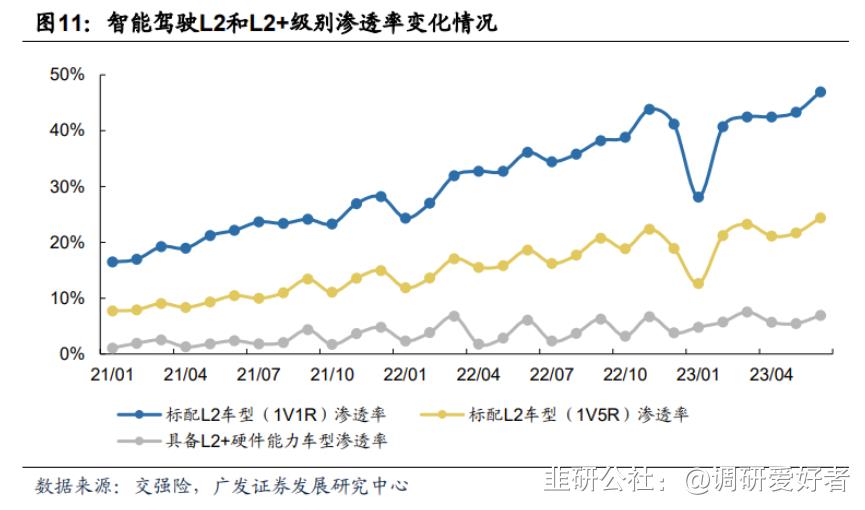

目前无人驾驶全套系统的单车价值量目前在30万/辆左右,未来预计可以持续降低到10万/辆左右(15年时单车价值量在30万美金,19年降低至10万美金),目前国内汽车保有量为3.19亿辆,出货量2750万辆/2022年,假设明年开启试点后,L3/L4无人驾驶汽车渗透率必然逐步提升(冷知识,根据交强险数据,目前标配L2级智能驾驶的渗透率已经达到了47%,如果L3级/L4级无人驾驶上线,增速只会超乎想象)。

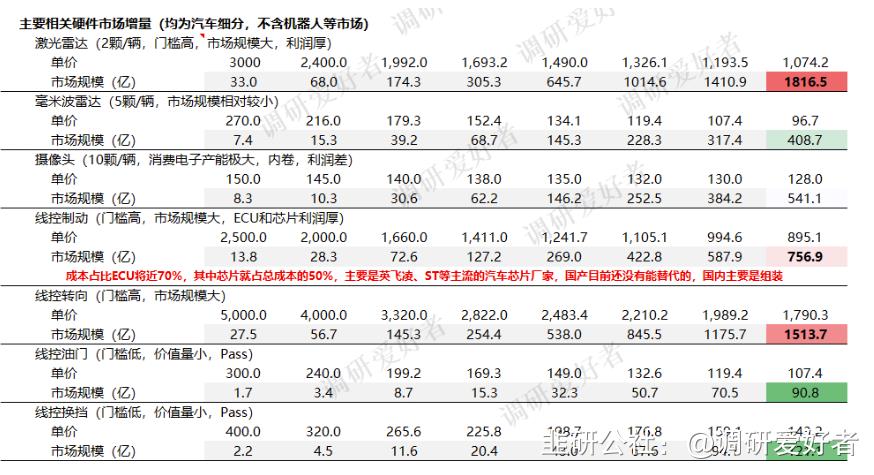

硬件增量:目前在L3/L4级别无人驾驶硬件端,主要的增量硬件是传感器(2颗激光雷达,5-7颗毫米波雷达,10颗以上的摄像头)和线控底盘(线控制动,线控转向,线控油门,线控换挡),目前激光雷达(高门槛,高利润)差不多3000/颗,毫米波200-300/颗,摄像头消费电子产品就不说了,线控底盘这边,线控制动单车(高门槛)2500,线控转向(高门槛)5000,线控油门(门槛很低)300,线控换挡(门槛很低)400。从单车价值量看,激光雷达(6000)>线控转向(5000)>线控制动(2500)>毫米波雷达(1000-1500)>其他。

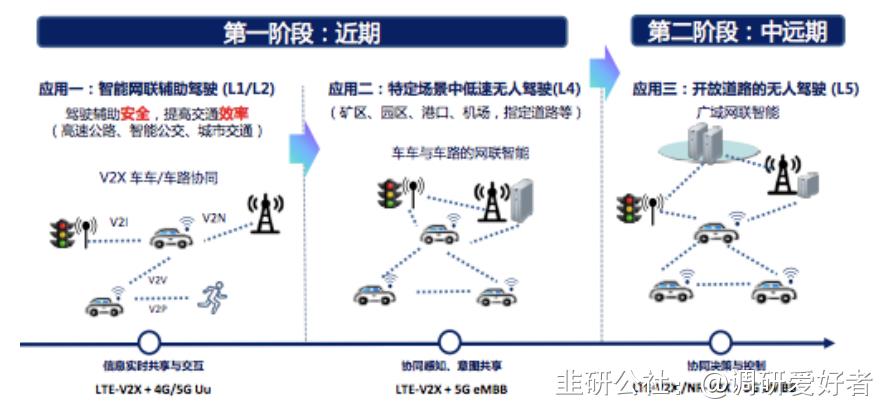

V2X增量:另外除了车上的增量外,还有V2X,也即将车辆(V)与一切事物(X)相连接的新一代信息通信技术,是车路协同最核心的基础技术,它将“人、车、路、云”等交通参与要素有机地联系在一起,可有效补充单车智能的信息盲点,构建智慧的交通体系,促进汽车和交通服务的新模式新业态发展,车联网这边市场规模估计在3000亿左右,里面主要是通信和一些相关的V2X设备,可以理解是基础设施。

A股有哪些公司值得关注?(从L3/L4出发,从单车价值量看,剔除大市值公司)

激光雷达(单车价值量6000):

$万集科技(SZ300552)$ :拥有车规级16线半固态激光雷达(WLR-736)、 混合固态128线车规级激光雷达(WLR-739)等多款可量产车载激光 雷达产品。其中,128线激光雷达目前处于测试阶段,已在黑龙江漠 河通过极寒测试,在-40°C工作条件下,极限测距稳定达到180m@10%, 今年有望拿到车企定点。同时激光雷达业务已经与累计超过100家机 器人企业建立合作关系,受益于下游需求爆发,出货量快速增长。

$炬光科技(SH688167)$ :专注于高端激光测量传感器设备和技术的研发和生产,发射模组为激光雷达的核心环节。公司持续向汽车行业客户交付量产的Flash LiDAR面光源模组产品,基于EEL和VCSEL激光器发布了多 款线光斑激光雷达发射模组产品,并为多家激光雷达行业客 户送样。

线控转向(单车价值量5000):

$浙江世宝(SZ002703)$ :专注汽车转向系统三十多年,公司定增募资11.8亿元用于扩充转向系统及关键零部件产能并于北京建立线控转向研 发中心。浙江世宝旗下子公司芜湖世特瑞拥有电动四向可调转向管柱发明专利,产品已具备成 熟的量产能力。

耐世特:主要产品和技术组合为电动助力和液压助力转向系统、线控转向系统、传动系统以及软件解决方案等,致力于发展安全,绿色,智能的移动出行。目前,公司在线控制转向业务行业领先,可使用于L2-L5自动驾驶级别。

线控制动(单车价值量2500):

亚太股份:公司深耕基础制动四十余年,是国内少数实现EPB、ESC、线控制动 国产替代的企业, 是国产厂商中少数能够与国际大型汽车制动龙头同台竞技的零部件企业。

V2X(基础设施,3000亿市场):

万集科技:设备端已经完成了基于LTE-V2X通信模组的V2X车 载通信终端(V2X-OBU)和V2X路侧通信终端(V2X-RSU)的开发,V2X 路侧通信终端已经在雄安、北京、江苏、山东、湖北、福建、湖南、 安徽等车联网示范项目运行测试。公司已获得知名商用车企新能源头 部车企的前装V2X车载通信终端产品定点,项目生命周期4年,生命 周期累计合同额5.2亿元

金溢科技:公司从2013年开始着手研发车路协同V2X相关技术。公司系交通运输部智能车路协同关键技术及装备行业研发中心牵头单位,参与了《自动驾驶商用汽车测试场建设及自动测试规范》《LTE-V2X安全技术白皮书》《C-V2X产业化路径和时间表研究白皮书》《C-V2X业务演进白皮书》等标准和白皮书的编写。

路畅科技:

附会议纪要-智联网汽车准入及上路试点通行政策解读(20231118)

Q:请问现在试点的这个范围会大概是怎么样的?

A:包括北京、上海、深圳、广州、重庆、杭州、苏州、长沙、郑州、天津等城市,以及具备自动网联测试道路或区域测试道路的里程或区域范围、城市有智能网联汽车运行经验、保障能力、政策支持等要求的城市。

Q:首先申报的车企会是哪些?

A:一汽、长安、上汽、广汽、北汽,还有新势力,包括了蔚来、赛力斯。

Q:所有城市的路况都能满足这个条件吗?

A:不是,每个城市有开放了智能网联车的测试和运营路段,但车企需要根据自己声明的车辆ODD运行范围来申报自动驾驶功能,比如有些车只能在高快速路上跑。

Q:如果出现事故,具体解决办法是什么?

A:如果在自动驾驶未开启未激活功能的情况下,还是按照传统的机动车事故责任管理办法,由驾驶人负责如果在自动驾驶系统在开启的状态下,由运营主体负责事故赔偿的理赔,要求试点的生产企业和使用主体及时报告相应的事故原因或事故分析报告。

Q:低端责任主体是车企吗?

A:是的,最终责任主体是使用主体。但如果由于自动驾驶系统的原因造成事故,使用主体会去生产端的企业索赔。

Q:试点政策推进力度慢吗?

A:政策对于自动网联准入试点工作还是相对于来说是希望在一个安全的运行范围内来免费定制做。符合要求的企业会去做相应的申报工作。未来等到12月20号截止日期,看多的企业申报了完了之后他们的条件是否满足准入要求的一些规定。

Q:试点对行业有什么实际变化?

A:带来了增量市场,因为智能网联车要真正推向市场了,必定带来未来国家的强制性的一些法规检测,或者是更多的还是一些研发委托的非法规的测试的一些咨询工程服务加测试评价。

Q:试点主要是针对非法规业务吗?

A:试点还不是一个强制性的要求,所以企业自愿去申报。那么好,企业资源申报这个就属 于一个研发委托的一个范围,就是非法规业务。

Q:消费者在选购L3级别自动驾驶系统时,关注的是哪些功能?

A:主要是对安全性的关注,因为车辆不需要驾驶员介入接管,所以更安全。此外,消费者可能更愿意支付高价购买具备更多L3加功能的车辆。

Q:车企申请动力是什么?

A:动力在于技术实力和能力展示,市场检验需要市场。功能会逐渐吸引不同消费者。

Q:国家会对车企安全做全面监管吗?

A:是的,未来国家会对车企安全做全面监管,不会存在行业乱象。

Q:AEB检测与FSD推进有关系吗?

A:AEB是L一功能的自动驾驶,L3比L1复杂。FSD是一直在做准备,但政策法律免费定制可能在观望。国外没有达到全自动驾驶,但政策推进可能尝试准入要求。现在正在做适应性测试。

Q:XSC入华后国内车企会被碾压吗?

A:不会被碾压,因为国内驾驶行为习惯和交通环境与国外有很大差异,包括数据训练和大模型能力等。

(来自小编独家总结)

本文由Xcx于2023-11-21发表在见真知,如有疑问,请联系我们。

本文链接:https://www.528ic.cn/post/6ef4db2bda8a960b.html